2026-04-300次浏览来源:网络

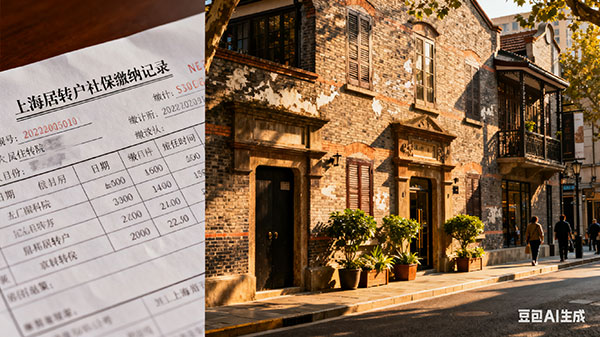

劳动合同、社保缴纳与个税申报,这三者若出现主体错位,上海落户政策的审核通道便会直接关闭。并非只要在上海工作就能累积有效年限,隐性的一致性校验才是核心门槛。 许多申请人误以为只要公司在上海注册即可,却忽略了社保和个税的实际缴纳地必须严格限定在上海市内。即便是上海分公司的员工,若薪资由外地总公司统一发放并异地缴税,这种跨区域的操作模式无法被认定为对上海本地的社会经济贡献,从而导致申请资格失效。 三方主体必须完全一致 审核的核心逻辑在于验证劳动关系的真实性与唯一性。申请人签署劳动合同的单位、实际缴纳社保的单位以及申报个人所得税的单位,必须是同一家位于上海市内的机构。任何形式的外包、代缴或异地统筹,都会造成主体信息的断裂,进而被判定为不符合申报条件。 除了主体一致,数值层面的匹配同样关键。社保基数与个税收入应当保持合理的对应关系。如果申报的工资收入为一万元,那么社保缴纳基数与个税计税基数也应围绕这一数值展开。若长期按最低标准缴纳社保,却申报高额个税,或者反之,这种明显的逻辑悖论会引发后台系统的预警,导致材料被退回或审核不通过。 部分申请人试图通过突击提高社保基数来弥补过往的不足,这种做法经常适得其反。若无相应的个税增长作为支撑,突兀的基数调整反而暴露了数据的人为修饰痕迹。确保每一阶段的社保缴纳都与当期的个税申报情况相互印证,才是维持记录合规性的稳妥方式。 理清上海落户中的社税逻辑,重点在于保持长期、稳定且真实的数据链条,而非短期的数值堆砌。

扫一扫,关注我们

沪公网安备 31010402005810号

沪公网安备 31010402005810号